數據調查|充電樁建設 電力大有作為

發(fā)布時(shí)間:2016-03-25 09:00:00

瀏覽次數:4117

為深入宣傳貫徹“十三五”規劃綱要���,積極推進(jìn)能源領(lǐng)域供給側結構性改革��,推動(dòng)電力行業(yè)創(chuàng )新�����、協(xié)調��、綠色����、開(kāi)放�����、共享發(fā)展��,結合互聯(lián)網(wǎng)�����、移動(dòng)互聯(lián)網(wǎng)特點(diǎn)�����,發(fā)揮大數據調查分析優(yōu)勢�,中國電力新聞網(wǎng)推出微話(huà)題征集和數據調查系列報道活動(dòng)�,通過(guò)中電傳媒網(wǎng)站����、微博�����、微信�、論壇的線(xiàn)上線(xiàn)下話(huà)題征集�����,綜合數據�����,深入分析�,反映熱點(diǎn)�����,解讀難點(diǎn)�,為進(jìn)一步推進(jìn)能源革命提供強大輿論支持�����。

《關(guān)于電動(dòng)汽車(chē)充電基礎設施建設的指導意見(jiàn)》發(fā)布 以來(lái)�����,電動(dòng)汽車(chē)充電樁利好政策頻出��,電動(dòng)汽車(chē)充電樁建設也釋放出更多的投資空間�。隨著(zhù)電動(dòng)汽車(chē)基礎設施建設領(lǐng)域社會(huì )資本參與的不斷深入��,社會(huì )資本已經(jīng)成為電動(dòng)汽車(chē)基礎設施建設投資結構中的重要組成部分����。中國電力新聞網(wǎng)��、中電傳媒微博微信論壇�、中電傳媒電力數據調查中心的調查顯示�����,電動(dòng)汽車(chē)充電基礎設施建設市場(chǎng)仍處在起步階段���,在發(fā)揮社會(huì )資本自身靈活優(yōu)勢的同時(shí)��,電力企業(yè)依然是重要的參與者�����,特別是在標準化���、運營(yíng)規范等方面還應該發(fā)揮更大的作用���。

隨著(zhù)混合所有制改革的不斷深入����,社會(huì )資本在我國國民經(jīng)濟基礎領(lǐng)域將發(fā)揮出越來(lái)越重要的作用���。電力工業(yè)作為國民經(jīng)濟基礎產(chǎn)業(yè)����,在引入社會(huì )資本方面作出了探索��。近年來(lái)�,國家電網(wǎng)公司���、南方電網(wǎng)公司在分布式電源并網(wǎng)����、抽水蓄能電站��、調峰調頻儲能項目以及電動(dòng)汽車(chē)基礎設施建設領(lǐng)域積極引入社會(huì )資本��,出臺相關(guān)辦法���,為社會(huì )資本在能源領(lǐng)域發(fā)展提供了舞臺�����。

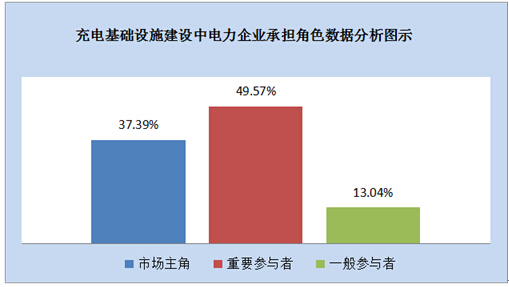

在電動(dòng)汽車(chē)基礎設施建設領(lǐng)域�����,電力企業(yè)與社會(huì )資本合作大幕已經(jīng)開(kāi)啟��,如何進(jìn)一步深入�����,對電動(dòng)汽車(chē)產(chǎn)業(yè)未來(lái)發(fā)展將起著(zhù)重要的作用��。調查數據顯示�,在充電樁建設中�����,認為電力企業(yè)是主角的占到了37.39%����,認為是重要角色的占比為49.57%����;認為是一般參與者的為13.04%��。

綜合數據顯示����,受訪(fǎng)人員認為電力企業(yè)依然是電動(dòng)汽車(chē)基礎設施建設領(lǐng)域重要的參與者�,未來(lái)電力企業(yè)應該在電動(dòng)汽車(chē)基礎設施領(lǐng)域發(fā)揮更重要的作用����。

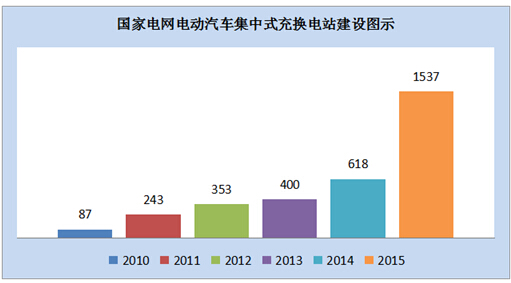

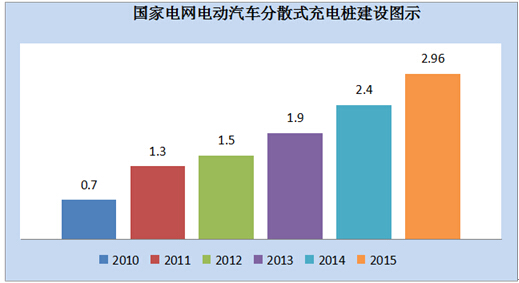

事實(shí)上���,隨著(zhù)我國電動(dòng)汽車(chē)產(chǎn)業(yè)的發(fā)展���,電力企業(yè)在電動(dòng)汽車(chē)基礎設施領(lǐng)域的投入在逐年加大�。

(數據來(lái)自歷年國家電網(wǎng)社會(huì )責任報告)

以國家電網(wǎng)公司為例�����,該公司集中式充電站����、充電樁建設已經(jīng)連續五年高速增長(cháng)�,預計2016年增長(cháng)幅度或將得到進(jìn)一步提升�。

南方電網(wǎng)公司進(jìn)一步提升電動(dòng)汽車(chē)基礎設施的建設力度�。公開(kāi)資料顯示����,南方電網(wǎng)公司預計2016-2020年建設公交車(chē)充電站137座��,城市公共充電站239座����,城際快充站220座����,用戶(hù)專(zhuān)用充電樁達到33.75萬(wàn)個(gè)�。

面對集中式充電站以及分散式充電樁的大規模建設��,如何確定其比例也成為社會(huì )公眾關(guān)注的焦點(diǎn)之一�����。電動(dòng)汽車(chē)在公交����、出租車(chē)��、公務(wù)用車(chē)以及私家車(chē)的推廣程度直接影響集中式充電站和分散式充電樁的建設規模�����。

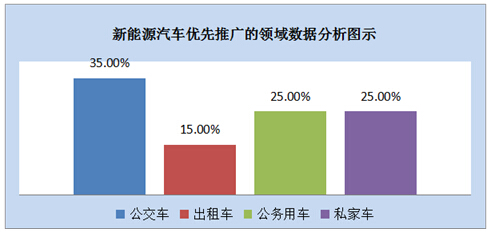

對于電動(dòng)汽車(chē)適合推廣的領(lǐng)域����,調查數據顯示�����,認為電動(dòng)汽車(chē)首先應在公交車(chē)領(lǐng)域推廣的占比為35%��,出租車(chē)領(lǐng)域為15%�,公務(wù)車(chē)領(lǐng)域的25%���,私家車(chē)領(lǐng)域為25%���。

綜合調查分析�����,從目前電動(dòng)汽車(chē)市場(chǎng)看�����,受政策引導�����,以及地方政府支持���,公交車(chē)領(lǐng)域是推廣最為廣泛的領(lǐng)域���,由于電動(dòng)汽車(chē)電池技術(shù)條件等限制���,出租車(chē)領(lǐng)域普及相對較低��。由于電動(dòng)汽車(chē)電池核心技術(shù)尚未突破����,相對于燃油��、燃氣汽車(chē)續航里程相對較低���,這在一定程度上加大了電動(dòng)汽車(chē)對于充電站���、充電樁布點(diǎn)密度的依賴(lài)�,進(jìn)而增加了電動(dòng)汽車(chē)基礎設施的投資成本��。

總之����,“十三五”時(shí)期����,電動(dòng)汽車(chē)基礎設施建設領(lǐng)域將釋放出巨大的投資空間�,需要全社會(huì )的共同努力和社會(huì )資本的投入��,滿(mǎn)足我國電動(dòng)汽車(chē)產(chǎn)業(yè)發(fā)展需求�����,推動(dòng)電動(dòng)汽車(chē)產(chǎn)業(yè)健康發(fā)展����。